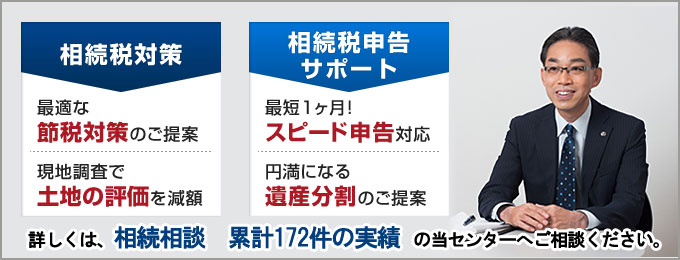

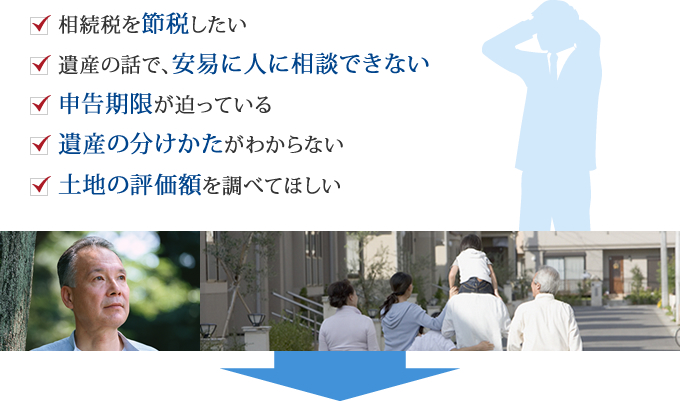

初めての相続で相続税がかかりそうだけど、誰に相談したらよいのか、何から手をつければよいのかなど、不安に思っておられるの方を対象にしたホームページです。申告期限が近い方もお受けできますのでご安心ください。

このホームページを見てお問い合わせいただく方は、相続税について知らない方がほとんどです。

相続税のような特殊な申告は、経験・実績やノウハウの違いによって、大きく差が出てきてしまいます。

そのため、相続税に熟練した税理士を選ばないと、結果的に追徴になったり納税額に大きな差が生じ損をしてしまう結果になりかねません。

【ご依頼していただくメリットは下記になります】

・相続税が極力安くなる

・余分な税金を払わなくて済む

・税務署からの問い合わせが極力ないようになる

・余計な手間がかからない

・税務調査に選ばれる可能性が少ない

・実績あるところに任せるため安心できる

当センターは財産の多い・少ないを問わず、多数申告してきておりますのでご安心ください

また、司法書士・弁護士等の専門家と提携しておりますので、不動産名義変更等の手続きもスムーズに解決できますし、申告期限がギリギリでも追加料金は一切ありません。スピーディかつ丁寧に進めてまいります。

実績も豊富なことから、相続税に関する記事に監修やコメントを出したり、他の税理士事務所から相続税申告案件を当センターに依頼され、代わりに申告もさせていただいております。

実際に依頼された方の声をご覧ください

(なお、多数のご感想は、別途‘お客様の声‘のページに載せさせていただだいておりますので、こちらもご参考になさってください)

-

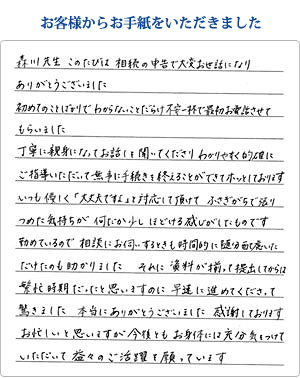

加古川市 Y様(ご長男様)

このたびは相続税の申告にあたりお世話になりました。

相続税については当然初めて・・ -

芦屋市 K様(ご長男様)

父が亡くなり相続の手続きの必要に迫られ、 ネットで兵庫県で検索し最初に電話を匿名で森・・

-

神戸市 M様

まず、お礼から言わせてください「ありがとうございました」。

不慣れな遺産問題でお世話に・・

![]()

![]()

![]()

![]()

ご相談時から申告書提出までマンツーマンで対応します。

担当は代表税理士の森川です。安心してお任せください。

相続税申告に自信があります。

![]()

誰に相談していいのか分からないという方でもご安心ください。

どんな小さなお悩みでも親切・丁寧にご説明します。

![]()

依頼料金が分からず不安な方、

当センターはお見積り提示後の追加料金ゼロの明朗会計をお約束します。

![]()

相続税申告後に、次の相続(第二次相続)を考えた不動産活用も

宅地建物取引主任者が的確にアドバイスさせていただきます。

![]()

![]()

申告期限まで1ヶ月という場合でもご相談ください。

スピード対応いたします。(頑張って2週間で申告したこともあります!)

![]()

シミュレーションを行い、税金面だけでなく円満な分割方法を

ご提案させていただきま

す。

![]()

ご希望があれば、不動産名義変更等の場合にも

司法書士等の専門家におつなぎいたしますのでご安心ください。

![]()

必ず現地に出向いて確認を行います。

評価を下げることができるかどうかを見極め、有利な評価を行います。

![]()

※節税額には個人差があります

![]()

![]()

神戸相続税申告相談センターを運営しております代表税理士の森川です。

相続税の申告というのは、人生において何度も経験するものではないため、ほとんどの方が何をどのようにしたらよいのかわからず、不安でいっぱいとおっしゃられます。

過去の相続税の申告を通じて感じることは、二つとして同じ申告はないということです。

財産の種類やご家族の状況等は様々であるため状況が異なります。

そのため、そのご家族に応じて、財産の評価方法や特例の適用の有無の判断などはもちろんのこと、もっと大きな観点から相続を捉えて、どのような分割方法がその家族に適しているのかを考えることが重要になってきます。

そこで、私は、残された方同士が今後とも仲良く暮らしていくということを一番の念頭におき、節税策だけでなくそのご家族に適した分割案などのご提案を差し上げ、最良の財産の引継ぎのお手伝いをさせていただきたいと考えております。守秘義務もありますので、どうぞご安心してご相談ください。

![]()

![]()

加古川市 Y様(ご長男様)

このたびは相続税の申告にあたりお世話になりました。

相続税については当然初めての事で専門知識や経験がありませんので一般人の私にはできません。地元で相続税について何件か相談させていただいていたのですが

私の場合農業相続人だからなのか重いご返事で本当に依頼してよいのか二の足を踏んでおりました。→続きはこちら

![]()

芦屋市 K様(ご長男様)

父が亡くなり相続の手続きの必要に迫られ、 ネットで兵庫県で検索し最初に電話を匿名で森川先生に相談致しました。 こちらが匿名にもかかわらず電話での相談を何度かさせて頂きましたが、 親身になってアドバイスを頂くうちに「この先生と一度もお会いしていないが、 電話でのやりとりでこの先生なら信用できる」と思わせるお人柄でした。→続きはこちら

![]()

![]()

![]()

基礎控除額以下の場合は、相続税がかかってきません。基礎控除額は、3,000万円+(600万円×法定相続人の数)で計算されます。 なお、「小規模宅地等の特例」や「配偶者の税額軽減」「農地等にかかる相続税の納税猶予等」の特例を受けるには申告が要件となっています。

![]()

相続人は、相続の開始があったことを知った日(通常は被相続人が死亡した日)の翌日から10ヶ月以内に、被相続人の死亡当時の住所地の税務署に申告・納税する必要があります。

![]()

配偶者が申告期限内に遺産分割や遺贈により実際に取得した正味の遺産額が1億6千万円までか、配偶者の法定相続分相当額までであれば、配偶者に相続税はかかりません。 この特例は、期限後申告や修正申告でも認められますが、税務調査によって隠ぺい又は仮装を指摘された場合は、その分についてはこの特例が使えません。

![]()

![]()

![]()